在由上海有色网信息科技股份有限公司(SMM)主办的2026印尼矿业大会暨关键金属会议-镍钴论坛上,SMM 新能源与有色金属咨询负责人 朱健围绕“退却还是进化?磷酸铁锂围攻下的三元反击”的话题展开分享。他谈到,磷酸铁锂电池近年在动力电池与储能市场的份额稳步增长。而随着人形机器人、工业机器人、电动垂直起降飞行器(eVTOL)等新兴赛道快速发展,三元电池凭借性能优势,相较磷酸铁锂电池更具竞争力。固态电池被业内视作未来竞争的必争领域,但需要注意的是吗,这项能够改写行业规则的新技术,距离全面商业化还有较长的发展周期。

直面浪潮:磷酸铁锂时代的定位

磷酸铁锂加速在储能和电动汽车中替代镍钴锰,规模与增长领先

SMM对2026年到2027年全球电动汽车动力电池类型占比作出展望,预计2026年磷酸铁锂电池占比在68%左右,2027年该比例将提升至70%左右。

储能电池类型方面,2022年到2025年,全球磷酸铁锂电池在储能电池中的占比持续提升,预计2026年磷酸铁锂电池占比将提升至99%左右。

超越成本本身:三元电池超越磷酸铁锂的领域

超越成本.......

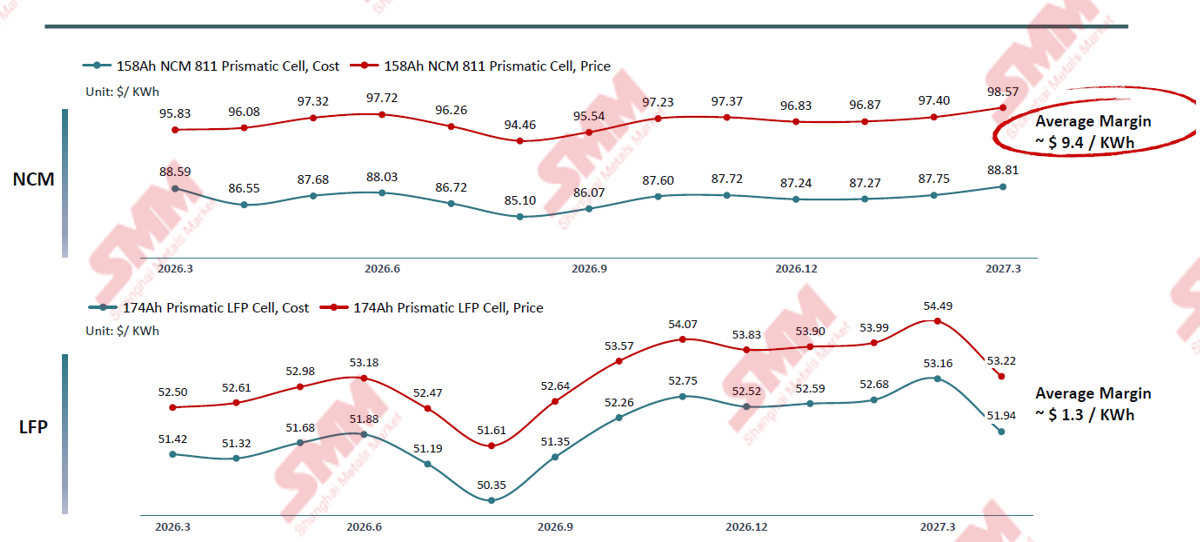

NCM 811、LFP电池单体价格与成本预测,2026年3月至2027年3月

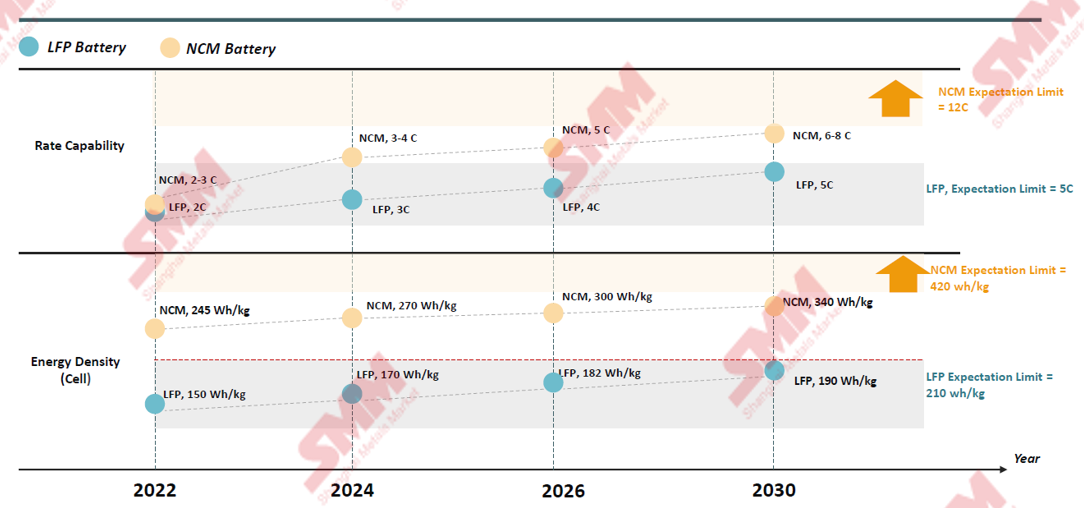

性能提升潜力:磷酸铁锂接近其性能天花板,而NCM在所有维度上仍保留巨大升级潜力

NCM与磷酸铁锂发展路线图,2022-2026年

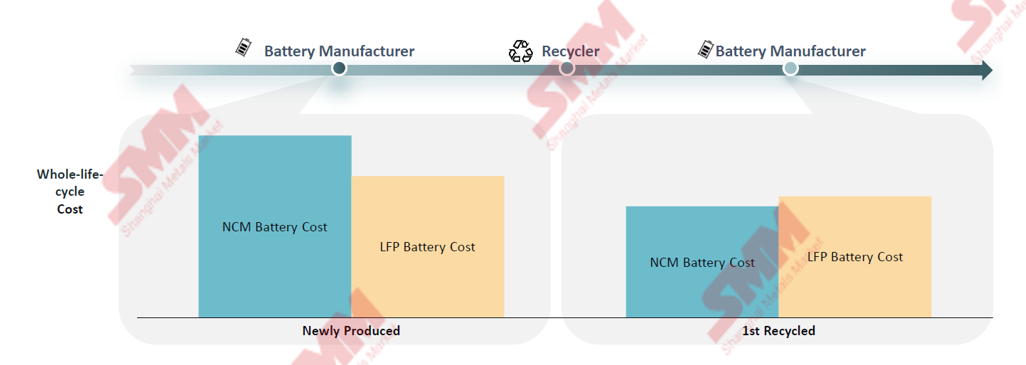

循环经济:全生命周期视角下,NCM将优于磷酸铁锂

三元电池的回收主要受价值驱动,镍、钴、锰和锂金属具有高回收价值;相比而言,磷酸铁锂电池的回收则更倾向于政策驱动/环境驱动,主要依据生产企业延伸责任(EPR)要求进行回收。

新兴应用:当NCM可能具有自身优势时,新技术重塑格局

在人形机器人、工业机器人、电动垂直起降飞行器(eVTOL)等新兴领域,三元电池相较磷酸铁锂电池具备显著优势。其中,人形机器人侧重电池轻量化、高能量密度、高功率输出,同时对体积空间有着严苛要求;工业机器人要求电池支持快速充电、高峰值功率,且需适配紧凑安装空间;eVTOL 则重点考量轻量化、高能量密度、高倍率起降性能,同样受限于设备体积。

供应链可靠性:

NCM面临原料价格剧烈波动;LFP成为供应链战略选择

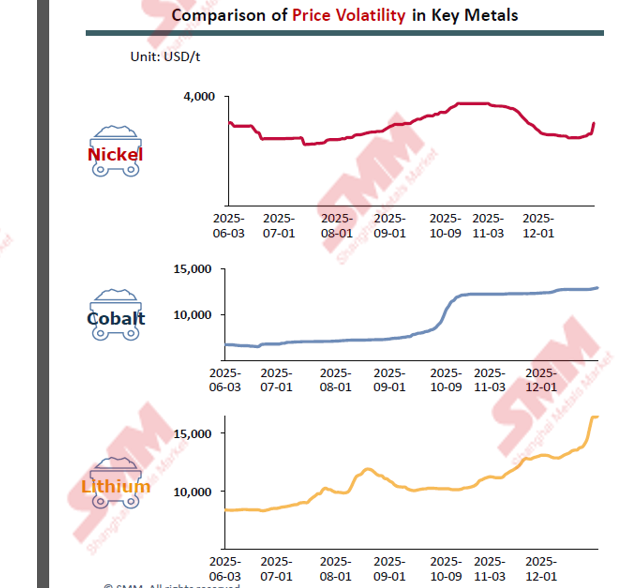

2025年6月到12月,钴、锂等关键金属价格上涨明显,NCM电池面临原料价格的剧烈波动,成本也随之提升;反观磷酸铁锂电池,其原材料品类平价且供给充足,成本波动幅度可控,供应链抗风险能力更强,也因此成为产业链布局的战略性选择。

供应链可靠性:

垂直整合确保成本竞争力

为降低成本并提升产品竞争力,国内电池产业链的一众企业纷纷推进原料至电池材料全产业链垂直整合。该模式不仅可以有效把控成本,更进一步夯实了供应链的稳定性与安全性。

随着电池市场进入细分阶段,新型电池技术将如何重塑市场格局?

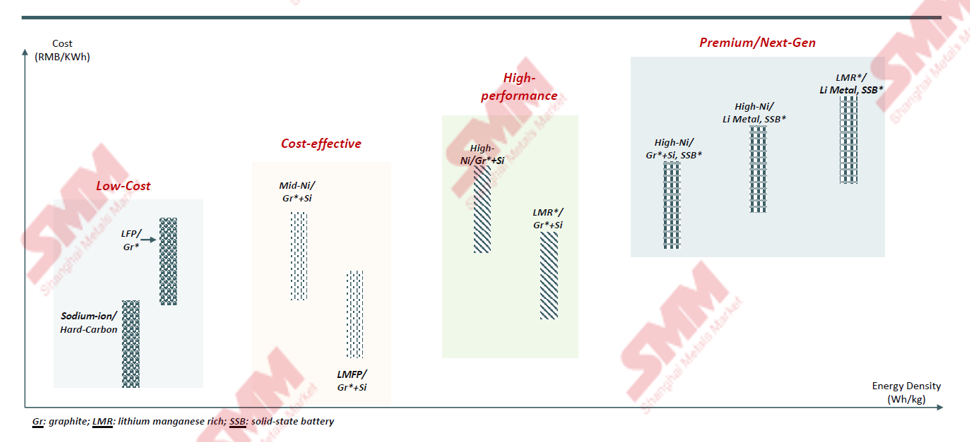

电池开发路线图:能量密度与成本之间的权衡

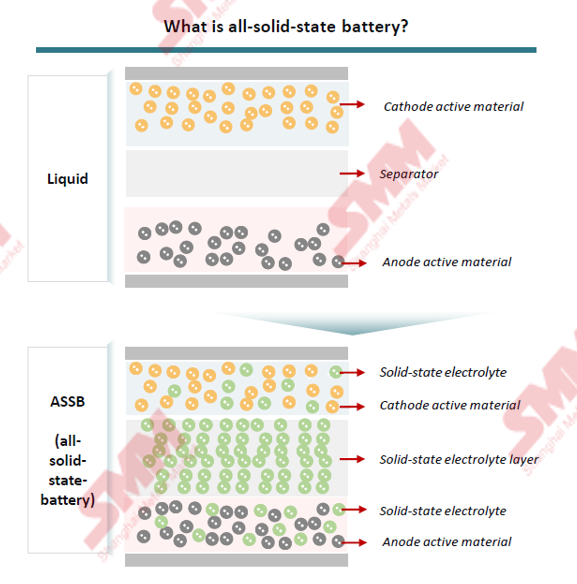

终极目的地:抢滩固态电池

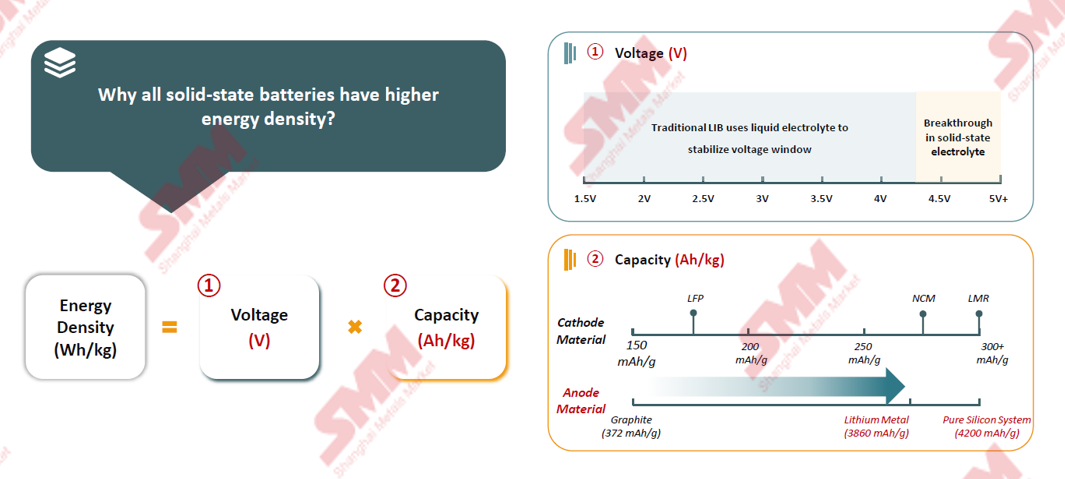

为什么我们需要固态电池?---安全性和能量密度优势

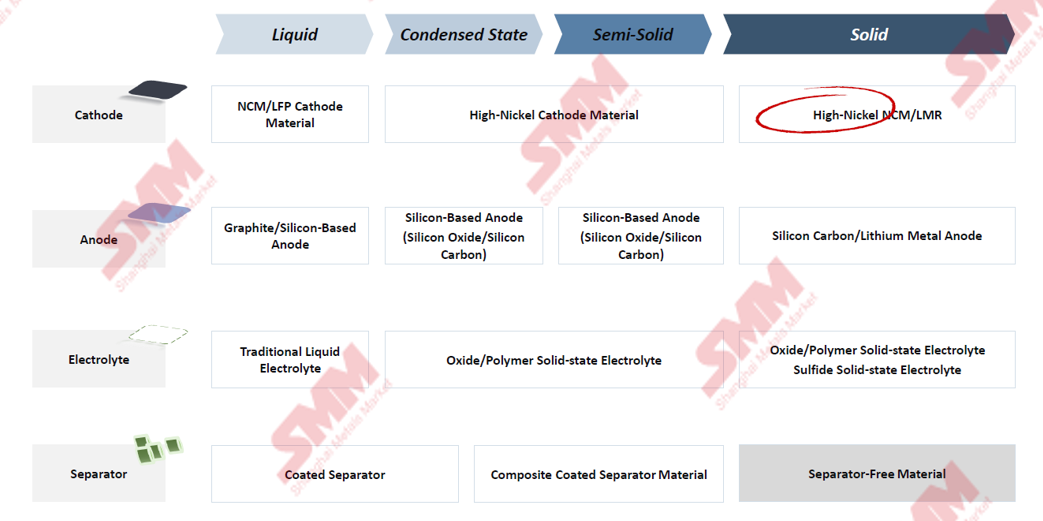

下一代电池:全固态电池的技术路线有哪些?——氧化物/聚合物/硫化物

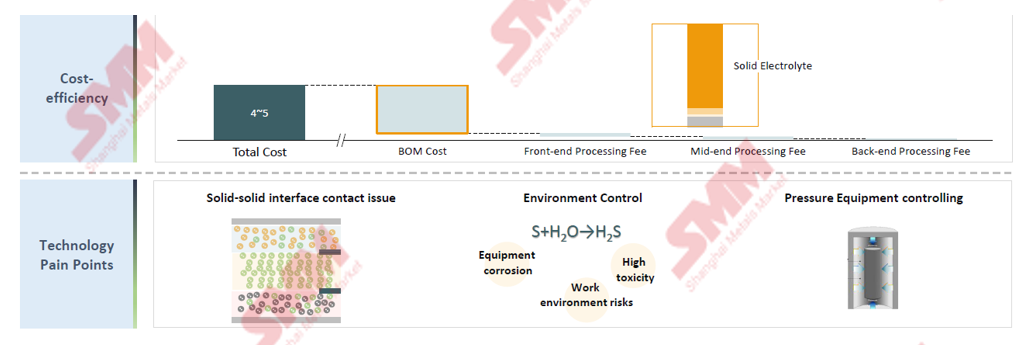

科技:固态电池:下一个游戏规则改变者,但仍有很长的路要走(1/2)

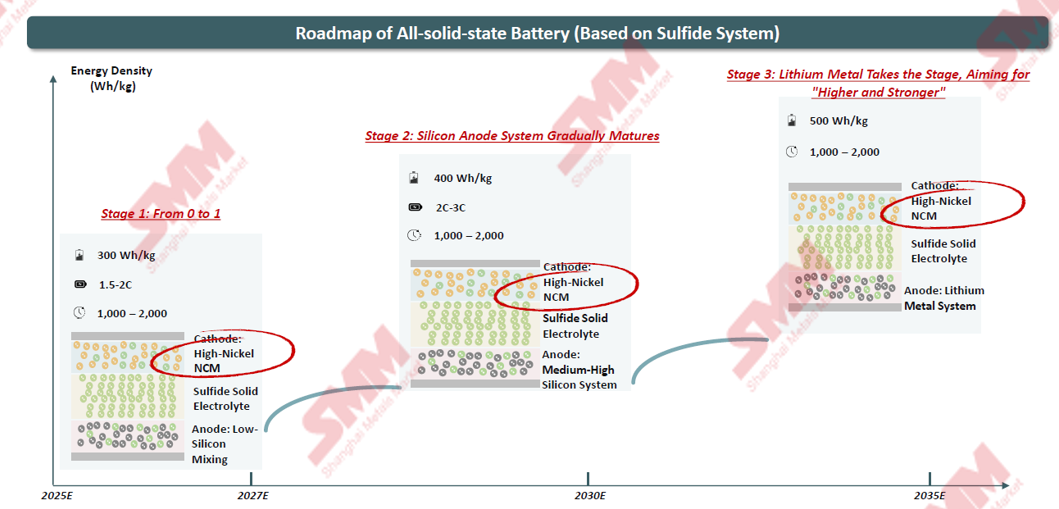

全固态电池将如何发展?

不同应用场景下,全固态电池的推进进度差异显著。新能源汽车领域,其全面普及仍有待规模量产降本,依靠规模化效应释放成本优势。储能产业以经济性为核心考量,对成本把控极为严格,受现阶段技术成本制约,全固态电池暂不具备大规模推广条件。而 3C 消费电子领域对成本敏感度相对较低,成为全固态电池商业化落地的优先赛道。

科技:固态电池:下一个游戏规则改变者,但仍有很长的路要走(2/2)

供应链成熟度:SMM预计,2025年到2030年,富锂锰基(LMR)将以40%的复合年均增长率增长;化学气相沉积法硅碳负极(纯品)全球市场规模在2025年到2030年将以122%的复合年均增长率增长;硫化物基固态电解质全球市场规模在2025年到2030年将以54%的复合年均增长率增长。

全固态电池路线图:全面采用高镍正极

SMM能提供什么?

SMM在利用中国在能源转型应用中的主导与领先角色方面的优势

中国在能源转型中的市场角色:

中国在全球电动车辆销量中占比超 60%;动力电池及储能用锂电池出货量、电池材料制造产能的全球占比均突破 80%。与此同时,国内也是全球规模最大的储能市场,在全球能源转型浪潮中占据举足轻重的地位。

当前中国在全球能源转型应用市场中占据主导地位。依托本土优势,SMM作为国内咨询机构具备两大核心价值:

可直接对接产业链下游主体,获取前沿一手数据;

结合本土市场特征搭建模型,实现更精准的行业预判。

SMM能提供什么?