在由上海有色网信息科技股份有限公司(SMM)主办的2026印尼矿业大会暨关键金属会议-铝论坛上,SMM铝高级分析师 杨涟婷 围绕“全球铝市场2027年展望:关键变量与不确定性”的话题展开分享。她表示,2021年至2024年,全球铝市场供应持续短缺。2025年成为该行业的重要转折点,2025年铝市场呈现供需紧平衡的态势,市场供应紧张的局面略有缓解。2026 年中东地缘政治冲突持续发酵,超预期的局势演化成为冲击全球铝产业链的黑天鹅事件,全球铝供应受到明显影响。SMM对2026年原铝市场的供需情况作出分情景预测,整体来看,SMM预计2026年全球原铝市场将呈现供应紧缺的态势,2027年全球原铝市场将转为过剩。

铝市场回顾

据SMM供需平衡数据显示,2021年至2024年,全球铝市场供应持续短缺。2025年成为该行业的重要转折点,2025年铝市场呈现供需紧平衡的态势,市场供应紧张的局面略有缓解。

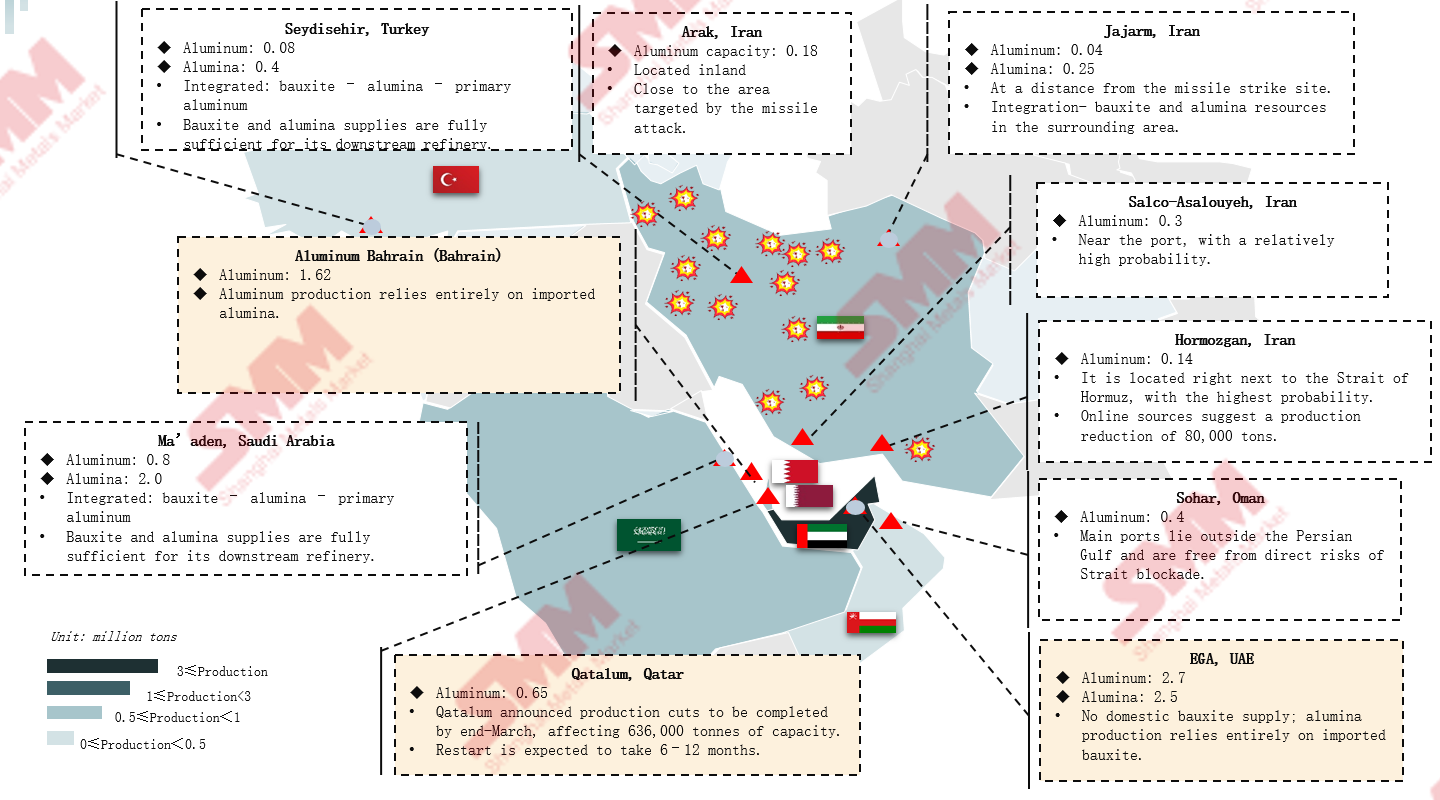

2026 年中东地缘政治升级:全球铝产业链的黑天鹅事件

2026 年中东地缘政治冲突持续发酵,超预期的局势演化成为冲击全球铝产业链的黑天鹅事件,全球铝供应受到明显影响。

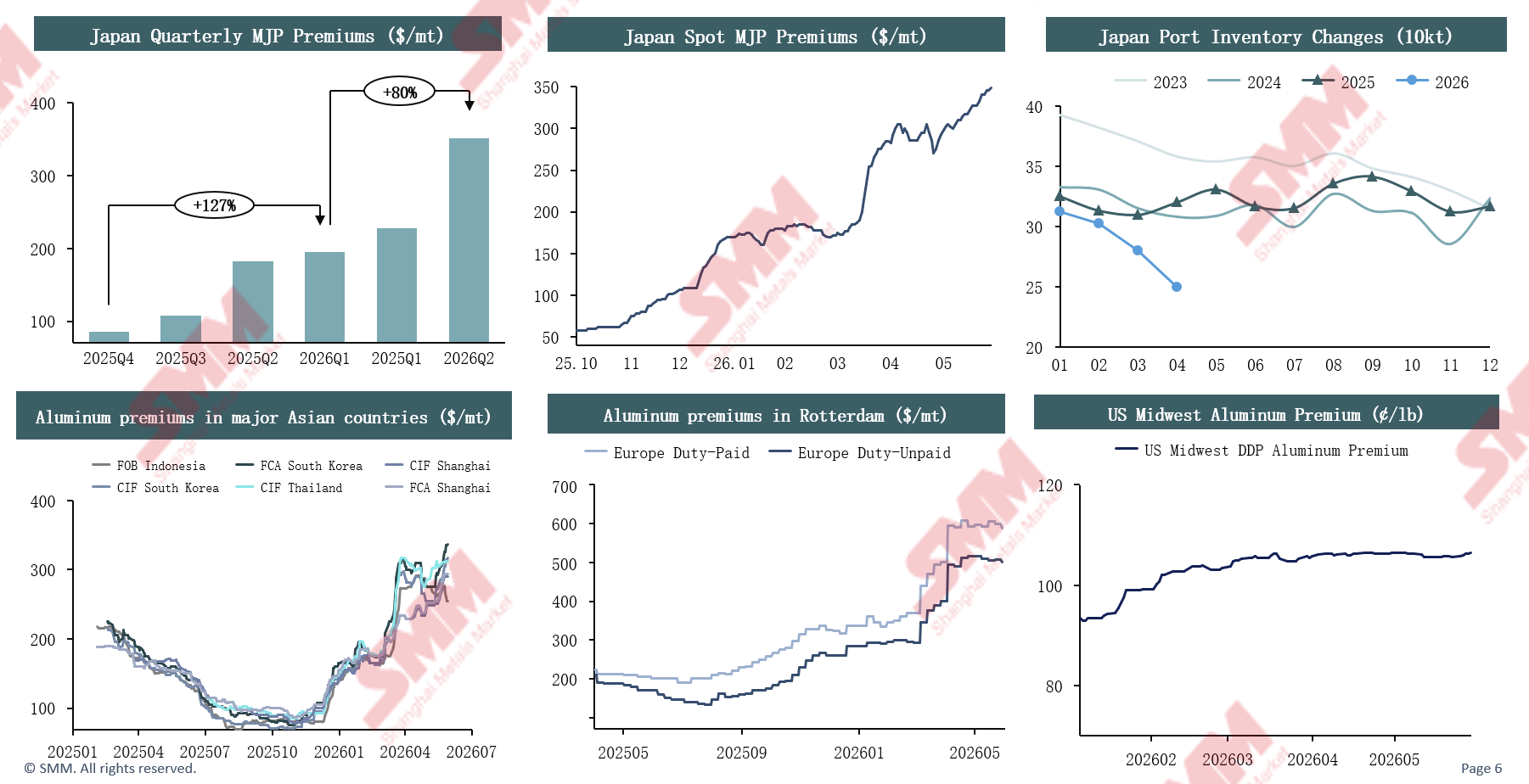

对海外铝短缺的担忧推动铝现货升水普遍增加

2026年~2027年铝市场展望

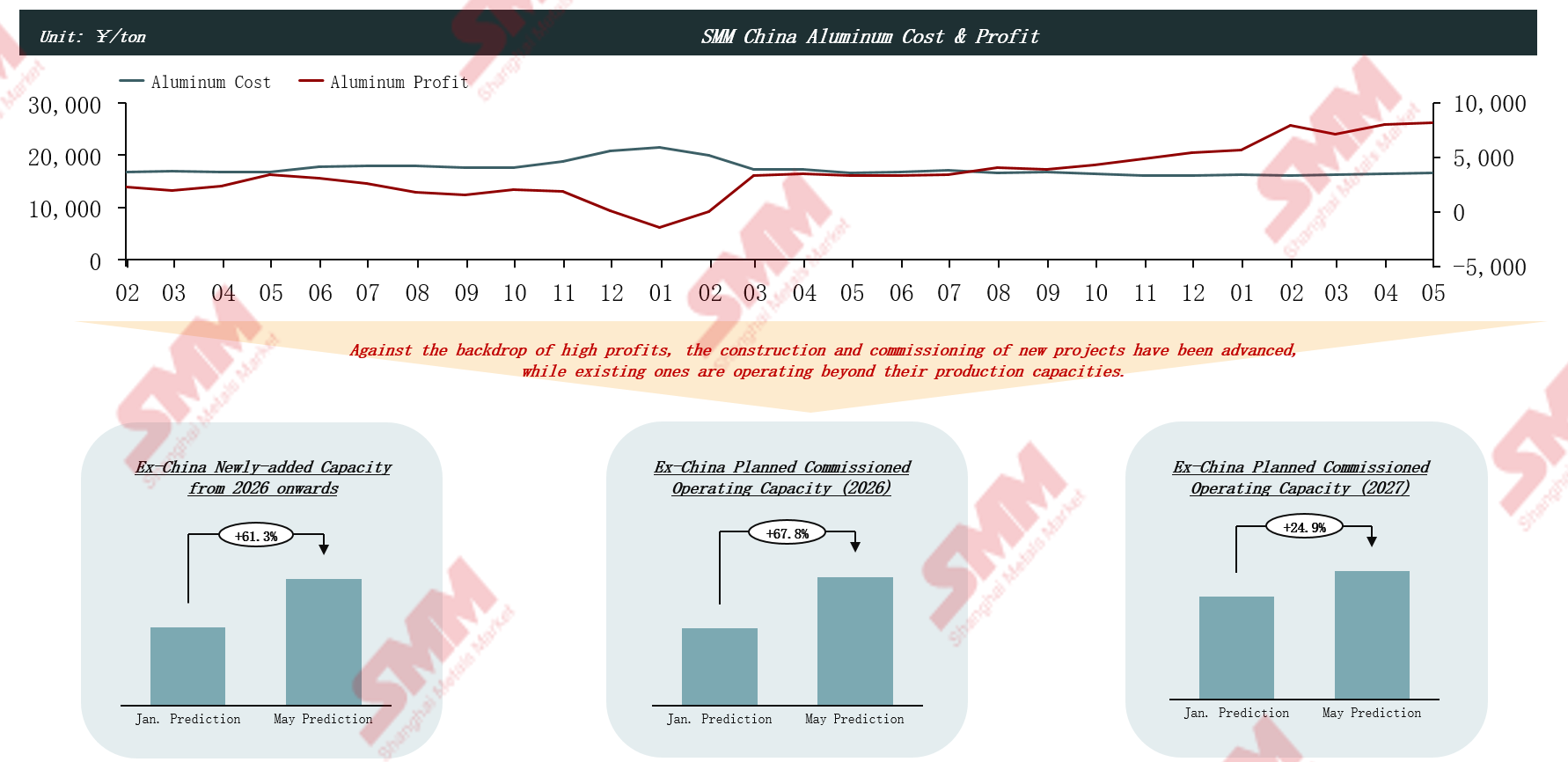

高铝价推动下,新建产能加速投产 提高开工率

在高利润背景下,新项目建设和投产得以提前,开工率得以提升。

SMM预计,2026年,印度尼西亚将成为全球原铝供应的主要枢纽

2027年,SMM预计,海外新增运营电解铝产能的主要来源将是安哥拉、印度、沙特阿拉伯和印度尼西亚

其中印度和印尼2027年铝新增产能占比居多,印度新增产能在480万吨左右,印尼2027年新增电解铝产能在350万吨左右。

主要供应侧不确定性

1. 劳动力短缺

电解铝装置复产进度高度受制于人力供给,项目复产时间表由本地劳工储备体量与外籍技术专家引进情况共同决定,用工短缺或将延缓厂区重启节奏。

2. 原料海运瓶颈

关键航道排雷工作短期无法全面落地,航运资源优先倾斜油气运力,拉长氧化铝等生产原料到港等候时长;叠加海运保险费用持续上行,进一步抬升原料进口综合成本。

3. 阴极碳块供货延期

复产对于阴极碳块需求量较大,阴极碳块供货周期被动拉长,碳块到货滞后将直接延后整体复产计划。

4. 能源及供电稳定性

电解铝冶炼属于高耗能产业,复产爬坡期需要连续稳定的电力保障,区域电网负载上限或将成为产能逐步恢复过程中的重要制约因素。

2026年全球原铝供需平衡预测(三种情景分析)

情景分析一:美国大选前(6月下旬),中东冲突结束

假设:美伊临时协议于6月正式签署,海峡航运在30天内逐步恢复。物流缓慢回暖,完全恢复需至2027年。

在此背景下,SMM预计2026年全球原铝供应短缺的幅度在134万吨左右。

情景分析二:美国大选竞选期间(8月下旬),中东冲突结束

假设:海峡封锁持续至9月,第三季度末航运逐步恢复。中东能源设施维修推迟。原铝持续减产,海外供应缺口继续走阔。

在此背景下,SMM预计2026年全球原铝供应短缺的幅度在133万吨左右。

情景分析三:美国大选后(11月下旬),中东冲突结束

假设:冲突持续,海峡封锁至年底。能源设施维修推迟至2027年。中东原铝减产加剧。

在此背景下,SMM预计2026年全球原铝供应短缺的幅度在106万吨左右。

2027年全球原铝平衡预测(三种情景分析)

情景分析一:美国大选前(6月下旬),中东冲突结束

假设:美伊临时协议于6月正式签署,海峡航运在30天内逐步恢复。物流缓慢恢复。完全恢复要到2027年才能实现。

在此背景下,SMM预计2027年原铝市场将呈现供应过剩的状态,供应过剩的幅度在140万吨左右。

情景分析二:美国大选竞选期(8月下旬),中东冲突结束

假设:海峡封锁持续至9月,航运在三季度末逐步恢复。中东能源设施修复延迟。原铝减产持续,海外供应短缺持续走阔。

SMM预计,在此背景下,2027年全球原铝市场同样将呈现供应过剩的态势,不过供应过剩的幅度相较上一个情景有所收窄,预计供应过剩的幅度在120万吨左右。

情景分析三:美国大选后(11月下旬),中东冲突结束

假设:持续冲突使海峡封锁持续至年底。能源设施修复推迟至2027年。中东原铝减产加剧。

在此情况下,SMM预计2027年铝市场将继续呈现供应过剩的态势,不过供应过剩的幅度相较上述两个情景将收窄至70万吨左右。