在2025印尼矿业大会暨关键金属会议-镍钴新能源汽车会场上,国际镍业研究组织(INSG)市场研究与统计总监 Ricardo Ferreira围绕“市场展望:当前全球镍产业现状及未来趋势”的话题展开分享。

可再生能源依赖多种关键矿物:

太阳能电池板:主要使用铜、铝、锌、硅、银、铟和碲。电动汽车及电池:关键矿物包括锂、钴、镍、锰和铜。电网:主要应用铜和铝。智能电网、电动汽车、计算与其他电子及数字技术:依赖用于半导体的锗和镓等关键矿物。

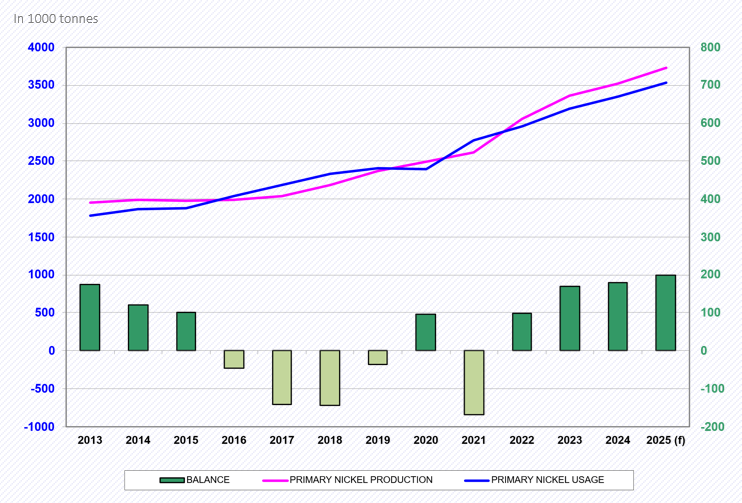

世界镍市场平衡

INSG 2025年4月会议

2021年,随着新冠疫情的恢复,全球镍需求回升,导致市场出现短缺的情况;

2022年,由于经济放缓影响了需求,加之印尼镍生铁和中国硫酸镍产量强劲,整体市场呈现供应过剩的局面;

2023年,市场延续过剩,除了镍生铁和硫酸镍外,还增加了中国的镍阳极的产量;

2024年,市场仍然过剩,与前一年水平相近。

2025年,预计全球镍市场过剩情况将进一步增加。

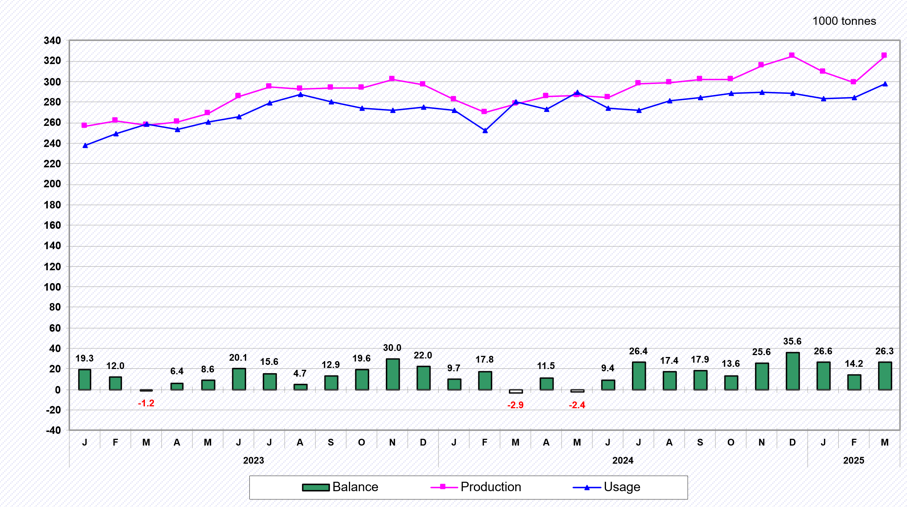

具体分月份来看:

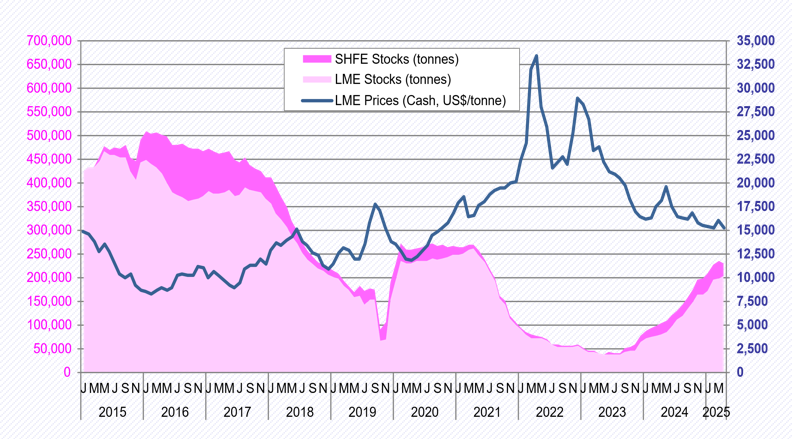

伦镍价格在2025年的前五个月一直保持在15,000美元/吨左右

伦镍价格(年末):

2020年:16,540美元/吨(+18.1%);

2021年:20,700美元/吨(+25.2%);

2022年:30,425美元/吨(+47.0%);

2023年:16,300美元/吨(-46.4%);

2024年:15,100美元/吨(-7.4%);

2025年,截至五月底,镍价约为15,500美元/吨。

伦交所和上期所库存合计:

2016年:49万吨(年初);

2023年五月:38.2千吨(月末);

2025年四月:230.6千吨(月末)

世界镍矿产量

根据国际镍学会(INSG)在2025年4月会议上的数据显示,2023年全球镍矿产量增长了15.1%,2024年增长2.3%,2025年有望进一步增加8.5%。

印度尼西亚是全球最大的镍矿生产国,2024年预计占全球产量的61.6%,并可能在2025年提升至63.4%。

中国支持的项目是推动印度尼西亚镍矿产量大幅提升的主要动力。

从2022年至2024年的月度产量数据来看,全球大部分镍矿的产量都源自印度尼西亚。

全球原生镍产量

INSG 2025年4月会议

在2025年4月召开的国际镍研究小组(INSG)会议上,公布了最新的全球原生镍产量数据。

数据显示,全球原生镍产量在2023年增长了9.8%,并于2024年进一步增长了4.8%。预计到2025年,这一增长趋势将持续,增幅将达到5.9%。

自2021年以来,印度尼西亚已成为全球最大的原生镍生产国,预计到2025年,其全球市场份额将达到46.9%。中国位居第二,占全球市场份额的29.3%。

预计2025年的原生镍产量增长主要来自亚洲地区。

从月度数据来看,自2022年至2025年3月,原生镍产量主要来自中国和印度尼西亚等地。

印度尼西亚迅速增加了镍生铁产量,但中国将继续减少或稳定产量

自2020年起,印度尼西亚的镍生铁产量便已超越中国。

印度尼西亚通过新增生产线,显著提高了镍生铁的产量。

2023年印尼镍生铁总产量为175万吨,2024年增至约185万吨,到2025年预计将达到约200万吨,占据全球原生镍产量的53.5%。

随着新的项目不断启动 印度尼西亚的镍出口量持续增长

自2020年1月起,印度尼西亚禁止出口镍矿石。

该国的一部分镍产量用于国内消费(特别是NPI用于不锈钢制造),其余则用于出口,包括NPI、MHP、粗铜和阴极铜。

然而,随着电池阴极生产需求的上升,国内对镍的需求也将显著增加。

总体而言,镍(金属)出口量一直在上升:2022年增长了89%,2023年增长了37%,预计2024年将增长17%。2025年的前3个月开局强劲,增长了34%。

INSG镍生产设施目录2024 - 原生镍产能利用率

由于价格低和/或成本高,一些生产商已经削减或停止了生产:

矿石/精矿:关闭:澳大利亚(MalleResourcesAvebury2月24日,PanoramicResources Savannah1月24日)

镍铁:关闭:科索沃(Yildrim NewCo Ferronikeli)11月23日,多米尼加共和国(Americano NickelFalcondo)12月23日(1号线),北马其顿(GSOKavadarci)12月23日,乌克兰(SolwayPobuzhskiy)11月22日,希腊(Larco)8月22日,危地马拉(SolwayGroup FeNix)1月23日,新喀里多尼亚(Glencore/SMSP Koniambo)2月24日,缅甸(TaguangTaung)2024年(重启?)

减产:日本(太平洋金属八户)2022/23年,日本(相海老名)22年中期,中国P.R.的NPL。

-MHP:关闭:澳大利亚(FirstQuantumRavensthorpe)5月24日;

金属:精炼:俄罗斯(Nornickel),马达加斯加(Ambatovy)关闭;澳大利亚(必和必拓/西澳大利亚镍)从10月24日开始,法国(Sibanye-Stillwater)2025H1

印度尼西亚和中国P.R.的项目正在加速建设

据INSG数据显示,目前正在运营的镍产线占比达68%左右,32%的产能停止运营。

全球原生镍需求量

INSG 2025年4月会议

根据国际镍研究小组(INSG)于2025年4月召开的会议预测,2023年全球原生镍需求量增长了7.8%,2024年预计增长4.8%,而到2025年预计将进一步增长5.7%。

在全球范围内,中国将继续成为最大的原生镍消费国,到2025年其消费量预计将占全球总需求的63.5%,紧随其后的是印度尼西亚,预计占比为12.2%。

需求增长的主要动力预计仍然集中在亚洲,其中中国和印度尼西亚将是主要贡献者。具体来看,从2022年至2025年前三个月的数据表明,这两个国家在全球镍需求中起到了主要推动作用。

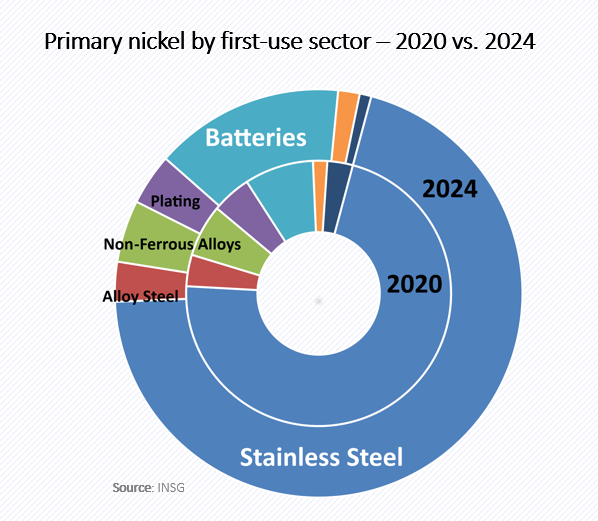

电池行业在镍需求中的市场份额逐渐增加 但不锈钢行业对镍的需求仍占据主导地位接近80%

尽管近年来不锈钢行业的镍使用比重有所下降,但它仍然是镍的最主要消费市场。从总量上看,全球不锈钢行业的镍使用量一直在增长。尽管电动汽车中使用含镍电池的比例和生产量不断提升,但预计在2024年这一增长将较为有限。

高镍含量电池的产量持续增长,并取得了一定的市场份额

数据显示,中国三元前驱体的产量在2020年达到32万吨,2021年增长至63.4万吨(增长98%),2022年进一步攀升至84.3万吨(增长33%)。然而,2023年产量有所回落,降至79.3万吨(-5.9%),并在2024年继续下降至78.2万吨(-1.3%)。

初步数据显示,2025年初(1月至4月)三元前驱体产量出现反弹,增长了12%。

在市场份额方面,NCM622在2024年的占比上升至32%(2023年为31%)。NCM811的市场份额也在2024年回升至接近40%(2023年为38%)。到2025年第一季度(1月至3月),NCM622的份额进一步上升至约36.5%,而NCM811的份额则略有下降至约37.5%。

结语

全球原生镍市场在2024年出现供过于求的局面,预计这一趋势可能在2025年继续保持。

印尼和中国是推动市场变化的主要国家,而其它地区则在减产。不锈钢依然是镍的最重要应用领域,同时,虽然电池市场的镍使用率正在增加,但增长速度低于预期。因此,镍在未来是否会发挥更大作用仍需观察。

此外,各国的政策(如ESG标准、补贴、关税、特许权使用费及配额)均可能对镍市场产生显著影响。